SIP vs FD: इंडस्ट्री में पिछले कुछ समय से चल रही चर्चाओं पर अब विराम लग गया है, क्योंकि 2026 की शुरुआत के साथ निवेशकों के सामने एक बार फिर वही बड़ा सवाल खड़ा है—क्या फिक्स्ड डिपॉजिट (FD) की सुरक्षा बेहतर है या सिस्टमेटिक इन्वेस्टमेंट प्लान (SIP) की ग्रोथ पावर?

ब्याज दरों में उतार-चढ़ाव, शेयर बाजार की अस्थिरता और महंगाई के दबाव ने इस बहस को और गंभीर बना दिया है। ऐसे में यह समझना ज़रूरी है कि 2026 में किस विकल्प से वास्तव में पैसा बनेगा।

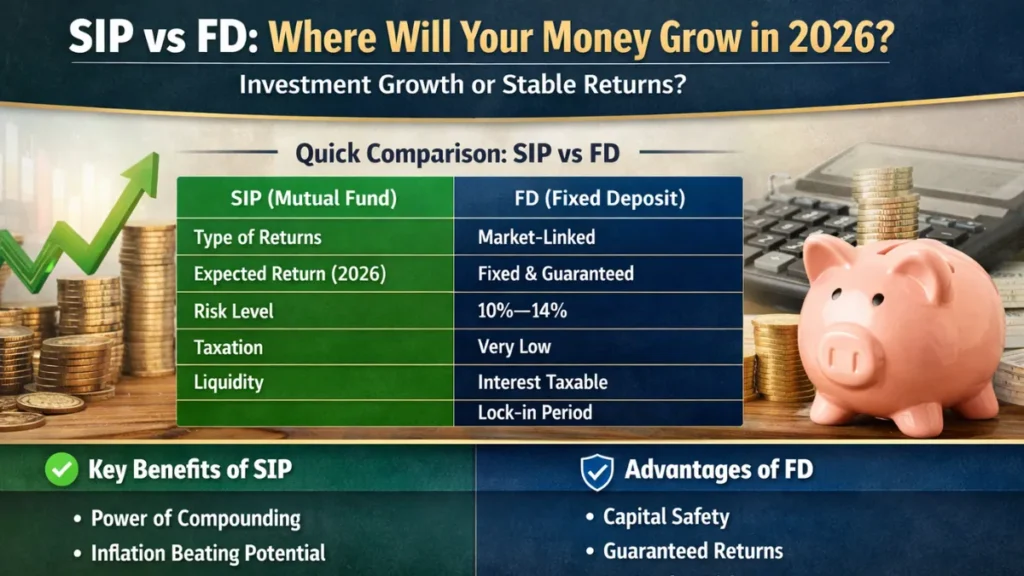

📌 Quick Facts: SIP vs FD – एक नज़र में तुलना

| पहलू | SIP (Mutual Fund) | FD (Fixed Deposit) |

|---|---|---|

| रिटर्न का प्रकार | मार्केट-लिंक्ड | फिक्स्ड और गारंटीड |

| औसत संभावित रिटर्न (2026 अनुमान) | 10%–14% (इक्विटी फंड) | 6.5%–7.5% |

| जोखिम | मध्यम से उच्च | बहुत कम |

| टैक्सेशन | LTCG लागू | ब्याज पर टैक्स स्लैब के अनुसार |

| लिक्विडिटी | फंड के प्रकार पर निर्भर | लॉक-इन, प्रीमैच्योर पेनल्टी |

| महंगाई से मुकाबला | बेहतर संभावना | सीमित |

SIP क्या है और 2026 में इसकी प्रासंगिकता

SIP यानी Systematic Investment Plan, म्यूचुअल फंड में नियमित अंतराल पर तय राशि निवेश करने का तरीका है। यह निवेश सीधे शेयर बाजार से जुड़ा होता है।

2026 में भारत की इकॉनमी 6-7% ग्रोथ रेट के आसपास रहने का अनुमान है। ऐसे में इक्विटी मार्केट में लंबी अवधि के निवेश से बेहतर रिटर्न की संभावना बनी रहती है।

SIP के फायदे

- Rupee Cost Averaging का लाभ

- Compounding की ताकत

- लंबी अवधि में वेल्थ क्रिएशन

- छोटी राशि से शुरुआत संभव

जोखिम

- शॉर्ट टर्म में मार्केट वोलैटिलिटी

- गलत फंड चयन का असर

FD क्या है और 2026 में इसका आकर्षण

FD यानी Fixed Deposit, बैंक या NBFC द्वारा दिया जाने वाला सुरक्षित निवेश विकल्प है। इसमें निवेशक को तय समय के लिए निश्चित ब्याज दर मिलती है।

2026 में कई प्रमुख बैंक 6.5% से 7.5% तक ब्याज दर दे रहे हैं। वरिष्ठ नागरिकों के लिए यह दर थोड़ी अधिक हो सकती है।

FD के फायदे

- पूंजी की सुरक्षा

- निश्चित रिटर्न

- मार्केट रिस्क से मुक्त

सीमाएँ

- महंगाई से कम रिटर्न

- ब्याज पर टैक्स

- प्रीमैच्योर निकासी पर पेनल्टी

2026 में महंगाई का प्रभाव

महंगाई दर यदि 5%–6% के आसपास रहती है, तो 7% FD रिटर्न वास्तविक रूप से 1%–2% ही बचाता है।

दूसरी ओर, यदि SIP से 12% का औसत रिटर्न मिलता है, तो वास्तविक रिटर्न 6% के आसपास हो सकता है। यही अंतर लंबी अवधि में बड़ा बन जाता है।

टैक्सेशन: SIP vs FD

FD पर टैक्स

- ब्याज आपकी आय में जुड़ता है

- टैक्स स्लैब के अनुसार कटौती

SIP (Equity Fund) पर टैक्स

- 1 वर्ष से अधिक होल्डिंग पर LTCG

- 1 लाख से अधिक लाभ पर 10% टैक्स

लंबी अवधि में SIP का टैक्स स्ट्रक्चर अधिक प्रभावी माना जाता है।

10 साल का उदाहरण: किसमें कितना पैसा?

मान लीजिए हर महीने ₹10,000 निवेश किया जाए:

FD (7% वार्षिक)

- 10 साल में कुल निवेश: ₹12 लाख

- अनुमानित राशि: लगभग ₹17 लाख

SIP (12% औसत रिटर्न)

- 10 साल में कुल निवेश: ₹12 लाख

- अनुमानित राशि: लगभग ₹23 लाख

यह अंतर Compounding की ताकत को दिखाता है।

किन निवेशकों के लिए क्या सही?

FD बेहतर है यदि:

- आप Risk-averse हैं

- शॉर्ट टर्म लक्ष्य है

- रिटायरमेंट के बाद स्थिर आय चाहिए

SIP बेहतर है यदि:

- लंबी अवधि का लक्ष्य है

- जोखिम लेने की क्षमता है

- वेल्थ क्रिएशन प्राथमिकता है

मार्केट ट्रेंड 2026: क्यों SIP चर्चा में है?

भारत में म्यूचुअल फंड इंडस्ट्री में SIP अकाउंट्स की संख्या लगातार बढ़ रही है। खुदरा निवेशकों की भागीदारी बढ़ी है।

डिजिटल प्लेटफॉर्म और फिनटेक ऐप्स ने निवेश को आसान बनाया है। युवा निवेशक अब FD से आगे सोच रहे हैं।

हालांकि, बाजार में उतार-चढ़ाव बना हुआ है। ग्लोबल इकोनॉमिक परिस्थितियाँ भी प्रभाव डाल रही हैं। ऐसे में Diversification अहम हो जाता है।

क्या Hybrid Approach सही रणनीति है?

कई वित्तीय सलाहकार मानते हैं कि केवल SIP या केवल FD पर निर्भर रहना समझदारी नहीं है।

एक संतुलित पोर्टफोलियो में:

- Emergency Fund के लिए FD

- Long Term Growth के लिए SIP

यह रणनीति जोखिम और रिटर्न के बीच संतुलन बना सकती है।

भविष्य की संभावनाएँ

2026 के बाद भी भारतीय इकॉनमी में इंफ्रास्ट्रक्चर, टेक्नोलॉजी और मैन्युफैक्चरिंग सेक्टर में ग्रोथ की संभावना है।

यदि यह ट्रेंड जारी रहता है, तो इक्विटी मार्केट लंबी अवधि में निवेशकों को बेहतर अवसर दे सकता है।

दूसरी ओर, ब्याज दरें यदि घटती हैं तो FD का आकर्षण कम हो सकता है।

सुरेंद्र का नज़रिया

डेटा और मौजूदा ट्रेंड्स को देखें तो स्पष्ट है कि 2026 में वेल्थ क्रिएशन के लिए SIP मजबूत विकल्प बनकर उभर रहा है।

FD आज भी सुरक्षा का प्रतीक है, लेकिन यह महंगाई को मात देने में सीमित साबित हो सकता है।

मेरी राय में, निवेश का फैसला व्यक्ति की आय, जोखिम क्षमता और वित्तीय लक्ष्य पर आधारित होना चाहिए।

- Short Term Goal: FD उपयुक्त

- Long Term Goal: SIP प्रभावी

- Balanced Strategy: दोनों का संयोजन

वर्तमान आर्थिक माहौल में अनुशासित निवेश और Diversification ही सबसे सुरक्षित रास्ता है।

निवेशकों को भावनात्मक निर्णय से बचना चाहिए और डेटा-आधारित रणनीति अपनानी चाहिए। 2026 में पैसा कहाँ बनेगा—इसका जवाब एक शब्द में नहीं, बल्कि संतुलित सोच में छिपा है।